- 税理士紹介や紹介手数料は違法なの?

- 税理士の紹介を受けたら手数料をとられるの?

税理士紹介サイトを利用しようにも、その辺がクリアにならないと一歩が踏み出せませんよね?

じつは、結論から言うと、

税理士紹介や紹介手数料は違法ではありません。

また、手数料を支払うのは紹介してもらったユーザーではなく税理士側になります。

とはいえ、その理由や根拠がないとにわかには信じがたいですよね?

そこで、この記事では、

この記事の内容

- 税理士紹介サイトやその手数料が違法ではない根拠

- 税理士紹介手数料の仕組み

について

税務の実務に通算18年従事した私が業界経験をもとに解説しています。

これから税理士紹介サイトを利用したいけど違法性が気になるという方にとっては必見の内容です。

税理士紹介は違法ではない

インターネット検索でも「税理士紹介 違法」で検索されるので、違法かも?と思う人がいますが、そもそも有償無償を問わず違法ならば、税理士会自体が税理士を紹介することもできなくなります。

また、税理士紹介サイト業界で、規模や実績でナンバーワンの税理士ドットコムは、運営会社は弁護士ドットコム株式会社で東証グロース上場企業が運営しています。そんな上場企業が違法のサービスは提供しません。

では、なぜ、違法という認識が広まっているか?というと、おそらく税理士法の解釈まちがいによるものと思われます。

税理士は、税理士会に登録し所属することで税理士業務を行うことができます。

税理士会の会則には、次のようなものがあります。

(非税理士との提携の禁止)

第61条 税理士及び税理士法人は、法第52条又は法第53条第1項若しくは第2

項の規定に違反する者から業務のあっ旋を受けてはならない。(平成 26.10.15 変更)

(平成 2.1.23 旧第 57 条繰下、平成 13.10.18、平成 26.10.15 変更)

日本税理士会連合会会則

非税理士との提携の禁止という条文で、「業務の斡旋を受けてはならない」とあるので、一見税理士以外から紹介を受けることを禁止するもののように見えます。ただし、前文に法第52条又は法第53条第1項若しくは第2項の規定に違反する者とあります。

つまり、「税理士法の第52条と53条に違反するものからの斡旋」と限定されているんですね。

では、「税理士法の第52条と53条に違反するもの」とは何かというと、

(税理士業務の制限)

第五十二条 税理士又は税理士法人でない者は、この法律に別段の定めがある場合を除くほか、税理士業務を行つてはならない。

(名称の使用制限)

第五十三条 税理士でない者は、税理士若しくは税理士事務所又はこれらに類似する名称を用いてはならない。

2 税理士法人でない者は、税理士法人又はこれに類似する名称を用いてはならない。

税理士法(昭和二十六年法律第二百三十七号)

第52条は税理士でないのに税理士業務を行う人、第53条は税理士でないのに税理士を名乗る人となっています。

つまり、嚙み砕いて言うと、いわゆる偽税理士が窓口になって斡旋するような業務を税理士が請け負ってはいけないということを言ってるわけなんです。

そもそも、税理士を紹介することが違法なら、友人・知人が「いい税理士だから紹介する」ということ自体、違法になってしまいますよね。

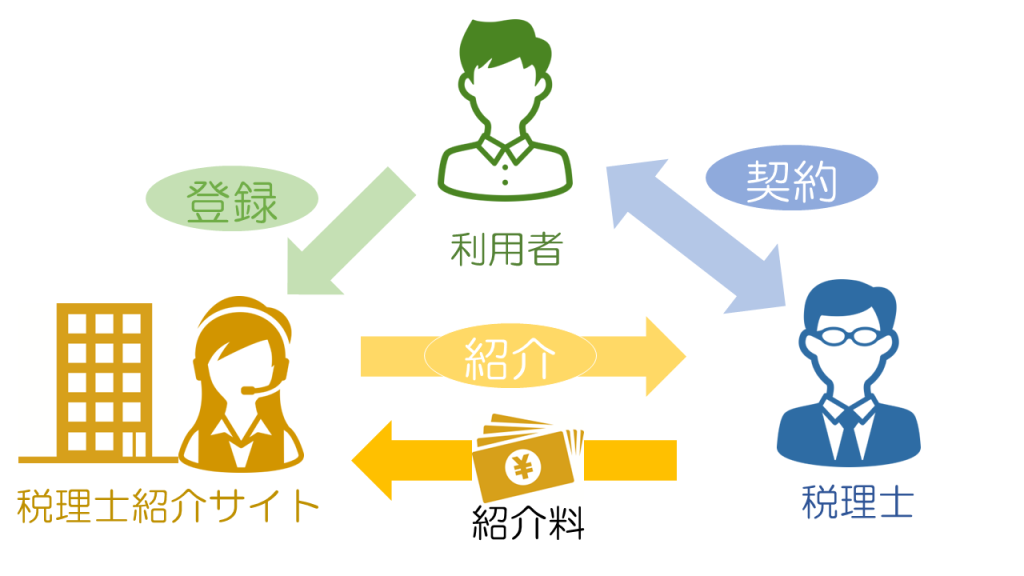

紹介料は税理士が負担|紹介料の仕組み

税理士紹介サイトの利用は無料です。税理士紹介サイトの紹介料は税理士が負担します。

税理士は税理士紹介サイトを通じて、顧客の紹介を受けると紹介手数料を支払います。

この紹介手数料は、

顧客との契約が

- 一定期間契約が続き月額で報酬が発生する顧問契約

- 決算や確定申告のみといった一時的なスポット契約

といった契約状況や、支払手数料を一括で払うか分割で払うかによっても変わりますが、

概ね、顧客との年間契約料の50%から70%程度が相場です。

例えば、月額3万円、決算料15万円の顧問契約をすると、税理士が顧客から受け取る年間の顧問料は、3万円の12ヶ月分+15万円=51万円になります。

この場合の紹介料は、紹介手数料が50%だとすると25万5千円になります。

とはいえ、それは税理士が負担することですが、気になるのは、その分税理士報酬に上乗せされないか?ということですよね。

紹介手数料は税理士報酬に上乗せされない

紹介手数料分が税理士報酬に上乗せされる可能性はほとんど無いといえます。

それは以下2つの理由からです。

- 競合があるので競争原理が働く

- 税理士業はLTVを最大化するビジネスモデルである

税理士紹介サイトのシステムと税理士業というビジネスモデルが影響しています。

競合があるので競争原理が働く

税理士紹介サイトでは、税理士側も成約しないと始まらないので、当然競争により価格は下落します。つまり、紹介手数料分を上乗せしてては、成約できなくなるんです。

税理士業はLTVを最大化するビジネスモデルである

税理士業に長く携わっているとわかりますが、税理士業はLTVを最大化するビジネスです。

LTVというのは、ライフタイムバリューの略で、「顧客生涯価値」という意味で、1人の顧客が自社と取引を開始してから終了するまでにどれだけの利益をもたらすかをいいます。

税理士業はまさにこれで、長く続く時は一生涯の取引になる顧客もいます。

例えば、法人の経営者と顧問契約を始めて、取引を開始したとします。決算や法人税の申告から始まり、一般的には税理士はそうそう変更しないので、10年、20年と続くことは珍しくありません。

その間にも

- 資産や他の所得があれば毎年の確定申告

- 親族への資産の贈与があれば贈与税の申告

- 最後に相続税の申告

と続いていきます。

つまり、紹介手数料分を報酬に上乗せしなくても、長い目で見れば、紹介手数料分なんて、全然痛くないんですね。

税理士紹介サイトを利用するメリット

税理士紹介サイトの安全性がわかったところで、利用するメリットをまとめてみました。税理士紹介サイトのメリットは以下の5つです。

- 偽税理士と契約する心配がない

- プロの目から見た信頼できる税理士が探せる

- 簡単に効率的に税理士を探せる

- 相性の合う税理士を見つけやすい

- 税理士の競合により税理士報酬が低減する

税理士紹介サイトは、安心して信頼できる税理士を効率的に選択が可能で、報酬も競争による低減が期待できます。

偽税理士と契約する心配がない

税理士紹介サイトを利用する最大のメリットは、偽税理士や不正な業者と契約するリスクが大幅に低減されることです。

税理士紹介サイトは税理士会に登録された税理士のみを掲載しています。そのため、安心して信頼できる税理士と契約することができます。

プロの目から見た信頼できる税理士が探せる

税理士紹介サイトはプロの視点から見た信頼できる税理士を探す手助けをしてくれます。サイト運営側は慎重に税理士を選定し、実績や専門性、顧客評価などを考慮してリストアップしています。そのため、利用者はプロの目から見て信頼性の高い税理士を見つけることができます。

簡単に効率的に税理士を探せる

税理士紹介サイトを利用することで、簡単かつ効率的に税理士を探すことができます。サイト上で検索条件を指定し、自分のニーズに合った税理士を簡単に見つけることができます。これにより、時間と労力を節約しながら最適な税理士を見つけることができます。

相性の合う税理士を見つけやすい

税理士紹介サイトを利用すると、相性の合う税理士を見つけやすくなります。複数の税理士のプロフィールや実績を比較し、自分にとって最適な選択肢を見つけることができます。また、相性が合わない場合でも、サイトを通じて簡単に他の税理士を探すことができます。

税理士の競合により税理士報酬が低減する

税理士紹介サイトを利用することで、税理士間の競争が生まれるため、税理士の報酬が低減する可能性があります。利用者は複数の税理士から見積もりを取り、価格を比較することができるため、適正な価格でサービスを受けることができます。これにより、税理士の選択肢が広がり、利用者は予算に合わせた選択ができるようになります。

税理士紹介サイトの利用者の声

税理士紹介サイトの中でも、以下の2社はとくに安心して利用できる税理士紹介サイトです。

税理士ドットコム

税理士紹介エージェント

その理由は、税理士ドットコムは運営会社が東証グロース上場企業というネームバリューです。一方、税理士紹介エージェントは、税理士は審査のうえ、登録するという運営の仕組みにあります。

それぞれの利用者の声をまとめました。

税理士ドットコムの利用者の声

以下は税理士ドットコムの公式サイトの利用者の声です。

税理士紹介サービスを通じて、各々が納得のいく形で適切な税理士を見つけることができたことがわかります。

6名の税理士から見積もりをもらい、納得いくまで紹介してもらえた。

調査/リサーチ業

見積りをいただいた税理士の中には希望より安い料金を提示してくれた税理士もいらっしゃいましたが、適正な価格で、かつとても信頼できると感じた先生に依頼することに決めました。また、こちらの質問に非常に的確にご回答をいただけたことも依頼しようと思った理由ですね。

税務以外も任せられるすばらしい税理士を紹介してもらえた

ITサービス業

税理士ドットコムから紹介していただいた税理士以外にも、自分でネットで探して直接何名かの税理士とお会いしましたが、最終的に税理士ドットコムから紹介していただいた先生に決めました。税理士以外の資格もお持ちとのことで、ワンストップでお任せできる先生で大変良かったです。また、企業の成長に合わせた価格設定をしていただけた点も決め手になりました。

会社設立したてだったが、料金面でも誠実さでも最高の税理士を紹介してもらえた。

不動産業

何人かの税理士に見積りを出していただきましたが、費用面で考慮していただいたのが一番の決め手になりました。会社設立当初だったため売上も見込みでしか出せない中で、この配慮には非常に安心しました。また、税務の知識がない中で、とても親切に話を聞いてくださることも決め手のひとつになりました。この先生なら信頼できると思うような最高の税理士をご紹介いただきました。

安価な料金提示や親切な対応、適正な価格設定など、それぞれが異なる要因を重視して税理士を選びました。

また、税理士ドットコムの紹介サービスが信頼性や便利さを提供し、最高の税理士を見つける手助けとなったことが示唆されます。税務以外の業務も任せられる税理士や、企業の成長に合わせた価格設定を行う税理士など、利用者のニーズに適したプロフェッショナルを提供するサービスとして、税理士紹介サービスの価値が浮かび上がります。

税理士ドットコムの評判や口コミはこちらの記事で紹介しています。

税理士ドットコムの評判をSNSの口コミを元に業界経験者が徹底解説

税理士紹介エージェントの利用者の声

以下は税理士紹介エージェントの利用者の声です。

顧問料が下がりながらも経営相談や銀行対策などの万全のサポートが受けられ、大変満足している声が目立ちます。

経営相談だけでなく銀行対策までサポート頂けました。

アパレル業

昔は顧問税理士が決算書を送ってくるだけで、経営相談もほとんどしてくれませんでした。新しい店舗を出そうとした時、金融機関の説明で問題が発生し、税理士の不手際に驚きました。そこで経営相談に乗ってくれる税理士を探し、税理士紹介エージェントで見つけました。新しい税理士は打ち合わせにも来てくれて、経理ソフトの使い方も教えてくれます。2号店も出店でき、相談もできるから安心感があります。しかも、料金は以前の税理士と同じで、今まで以上のサポートが受けられるのが大変満足です。

36万円も顧問料が下がっても万全の経営サポートです。

製造業

今回、二代目として父の会社を継ぎました。しかし、経営どころか、経理や税金の事もまったくわからず、先代から付き合いがある税理士もいましたが、伝票類を郵送するだけのやり取りで、何のアドバイスもなく不安な状況でした。

また、税理士が偉そうな態度で、電話やメールでの簡単な相談も受けてくれず、アポイントを取ってこちらから訪問しなければならないという対応だったため、思い切って自分に合う税理士を探すことにしました。税理士紹介エージェントで紹介していただいた税理士さんは、以前より36万円も下がった上に、毎月訪問アドバイスをもらえるなど今まで出来なかった経営相談にいつでも対応してもらえるようになり、不安が払しょくされました。

顧問料増額分の5倍以上の節税効果が出ました。

IT事業

今まで、月末を締めた後、会計ソフトに入力した内容をチェックしてもらうという形でやっており、決算も締めてからチェックしてもらい、出来上がった決算書を受け取る形でした。しかし、知り合いから節税や決算対策を何もしていないのかと指摘があり、今までかなり多く税金を払っていたことを知りました。 顧問税理士の報酬は格安でしたが、それ以上に実質的な費用負担があったことを知り、愕然としました。

税理士紹介エージェントで紹介してもらうことで、顧問報酬は22万円上がりましたが、決算の2か月以上前から、打ち合わせを重ね、税理士を変更した決算期は100万円以上の節税ができ、アップした税理士報酬額の5倍以上もの効果がありました。

適切な税理士の選択が経営における大きな差を生むことが示されています。税理士紹介エージェントを通じて、自分のビジネスに最適な税理士を見つけることの重要性、適切なサポートを受けることで経営の安定と成長につながっているのがうかがえます。

税理士紹介エージェントの評判や口コミはこちらの記事で紹介しています。

税理士紹介エージェントの口コミ・評判をSNSと体験談で辛口評価

まとめ

税理士紹介や紹介手数料は違法ではありません。

税理士紹介サイトは、上場企業も運営する安心して利用できる無料のサービスです。

また、税理士紹介手数料分が税理士報酬に上乗せされる心配もありません。

とはいえ、税理士紹介サイトもそれぞれ、特長があり、会社によっては、

- 登録税理士が少なく、なかなか税理士が見つからない

- 担当者のスキル不足でサービスが不十分

ということは、もちろんあります。なので、しっかり見極める必要があります。

おすすめの税理士紹介サイトについてはこちらの記事でくわしく解説しています。

おすすめの税理士紹介サイト【最新ランキング】主要5社を徹底比較!

最後までお読みいただきありがとうございました。